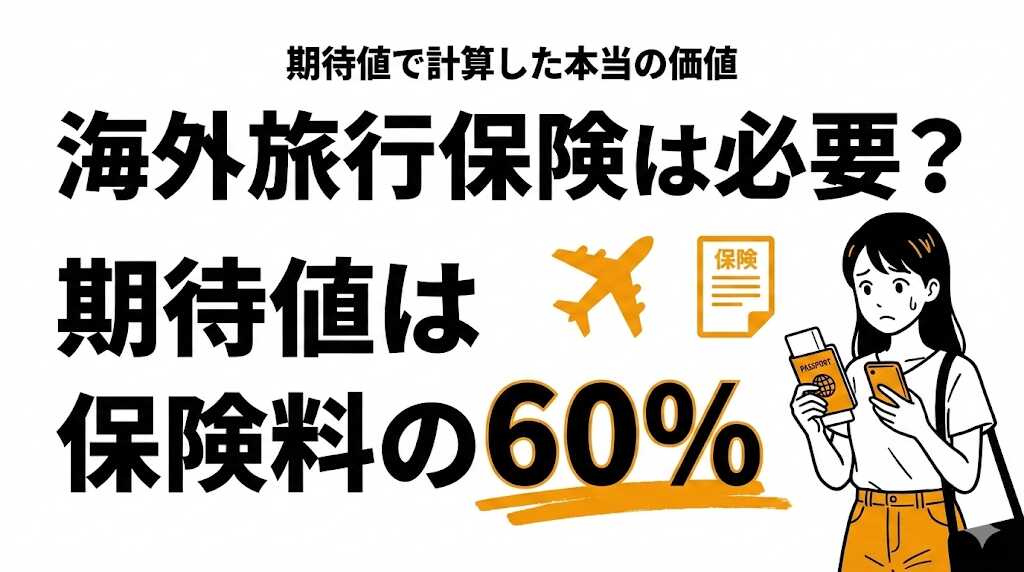

海外旅行保険は必要?期待値で計算した結果

当サイトのリンクには広告がふくまれています。

数字ラボ博士

#海外旅行保険#期待値#保険#クレジットカード

「海外旅行保険って、本当に必要?」

旅行前にこんな疑問を持つ人は多いはず。保険料は安くないし、でも何かあったら不安…

この記事では、海外旅行保険の期待値を計算し、「入るべきか、入らないべきか」を数字で判断します。

【結論】

期待値だけで見ると海外旅行保険は損(還元率30〜40%)。しかし、海外での医療費は数百万〜数千万円になることも。リスク許容度と渡航先によって判断すべきです。

目次

スポンサーリンク

海外旅行保険の期待値を計算してみた

基本データ

1週間のアメリカ旅行の場合:

| 項目 | 金額 |

|---|---|

| 保険料(一般的なプラン) | 約3,000〜5,000円 |

| 保険金支払い総額 ÷ 保険料総額 | 約30〜40% |

| 期待リターン | 約1,000〜2,000円 |

期待値だけ見ると、約2,000〜3,000円の損失です。

なぜ期待値がマイナスか

ほとんどの旅行者は保険を使わないためです。

- 病気・ケガで治療を受ける確率: 約3〜5%

- 携行品の盗難・破損: 約2〜3%

- 飛行機遅延・欠航: 約5〜10%

90%以上の人は、保険を使わずに帰国します。

スポンサーリンク

海外医療費はいくらかかる?【事例一覧】

実際の事例

| 渡航先 | 状況 | 医療費 |

|---|---|---|

| アメリカ | 盲腸手術 | 約300〜600万円 |

| ハワイ | 心筋梗塞で入院 | 約2,000万円 |

| ヨーロッパ | 骨折・手術 | 約200〜500万円 |

| 東南アジア | 食中毒で入院 | 約10〜50万円 |

日本の健康保険は海外では使えません(海外療養費制度はあるが、日本基準の一部しか戻らない)。

アメリカの医療費が高い理由

- 救急車: 約10〜30万円(日本は無料)

- ICU1日: 約100〜200万円

- 手術室使用料: 約50〜100万円

たった1回の入院で、人生が変わる金額になりえます。

スポンサーリンク

海外旅行保険が必要な人・不要な人

期待値で判断すると…

確かに「期待値」だけ見れば、保険は損です。

でも、保険の本質は「低確率・高損失のリスクを分散すること」。

リスク許容度で判断する

- 貯金が1,000万円以上ある人: 保険なしでも対応可能かも

- 貯金が100万円未満の人: 保険に入るべき

- クレカの付帯保険がある人: 補償内容を確認

スポンサーリンク

海外旅行保険の保険料と補償内容を比較【一覧表】

| 項目 | 一般的な旅行保険 | ゴールドカード付帯 | 一般カード付帯 |

|---|---|---|---|

| 保険料 | 3,000〜5,000円 | 年会費に含む | 無料(利用付帯) |

| 治療費用 | 〜1,000万円 | 〜300万円 | 〜100万円 |

| 救援者費用 | 〜1,000万円 | 〜300万円 | 〜50万円 |

| 携行品損害 | 〜50万円 | 〜50万円 | 〜20万円 |

保険の補償内容比較

クレカ付帯保険の注意点

- 利用付帯: 旅行代金をそのカードで払わないと適用されない

- 自動付帯: 持っているだけで適用される

- 補償額: 一般カードは補償額が低い

アメリカ渡航の場合、クレカ付帯だけでは不十分なケースが多いです。

スポンサーリンク

クレジットカード付帯保険で十分なケース

入るべき人

- アメリカ・カナダに行く人: 医療費が桁違いに高い

- 持病がある人: 旅行中の悪化リスク

- 高齢の方、子連れの方: 体調を崩しやすい

- アクティビティをする人: ケガのリスクが高い

入らなくてもいい人

- ゴールドカード以上の付帯保険がある人(補償内容を確認)

- アジア圏の短期旅行: 医療費が比較的安い

- 十分な貯金がある人: 自己負担できる

おすすめの選び方

- まずクレカの付帯保険を確認

- 不足分だけ掛け捨て保険で補う

- ネット保険が安い(窓口より30〜50%安いことも)

スポンサーリンク

海外旅行保険に関するよくある質問

よくある質問

Q1. 旅行当日でも加入できる?

はい、多くのネット保険は出発当日でも加入可能です。ただし、一部の保険は出発24時間前までという制限があるため、早めの確認をおすすめします。

Q2. 持病があっても入れる?

入れる保険もありますが、持病の悪化は補償対象外となることが多いです。告知義務があるため、正直に申告しましょう。

Q3. クレカを複数持っていると補償は合算される?

はい、治療費用や救援者費用は合算できます。ただし、死亡・後遺障害は最も高い金額が適用されます。複数のカードを持っている人は、合算額を確認しましょう。

スポンサーリンク

まとめ:海外旅行保険の選び方と判断基準

海外旅行保険を期待値で見ると「損」ですが、リスク管理の観点では価値があります。

- 期待値: マイナス(還元率30〜40%)

- しかし: 海外医療費は数百万〜数千万円になりうる

- 判断基準: 渡航先、持病、貯金額、クレカ付帯保険

「3,000円の保険料」vs「300万円の医療費リスク」

どちらを取るかは、あなたのリスク許容度次第です。

参考文献・データ出典

- [1] 外務省 - 海外安全ホームページ

- [2] 日本損害保険協会 - 海外旅行保険

- [3] 厚生労働省 - 海外療養費制度

スポンサーリンク

スポンサーリンク